Albert Einstein lo llamó «la octava maravilla del mundo». Afirmaba que quien lo entiende, lo gana; quien no, lo paga. En 2026, en un entorno donde la inflación y la digitalización del dinero avanzan a pasos agigantados, el interés compuesto sigue siendo la fuerza más poderosa para la creación de riqueza.

Pero, ¿cómo ha evolucionado este concepto con la llegada de la tecnología blockchain? Hoy no solo hablamos de dejar el dinero en una cuenta de ahorros. Estamos en la era donde el interés compuesto se encuentra con las DeFi, creando oportunidades de crecimiento que antes eran exclusivas de las grandes instituciones financieras.

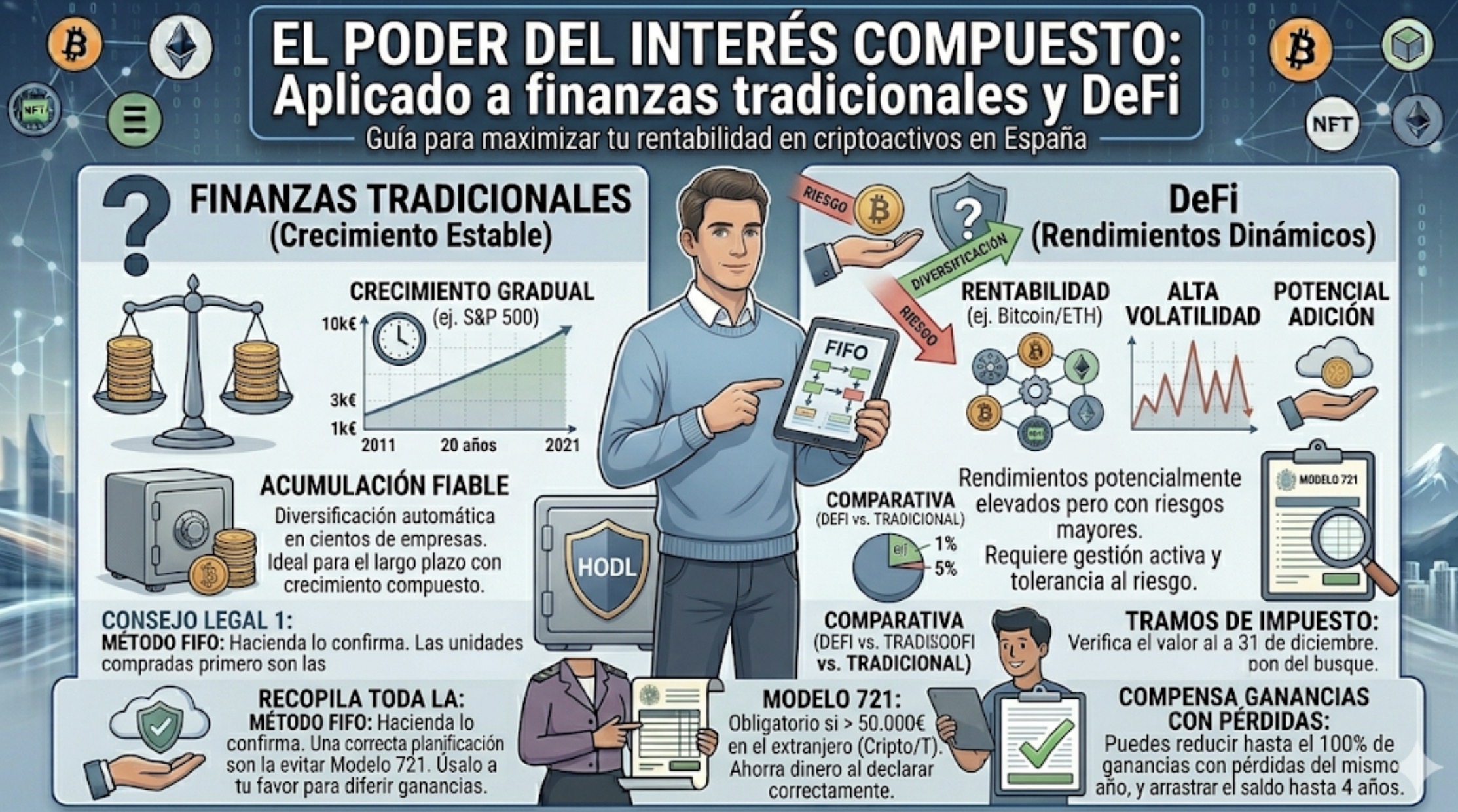

1. ¿Qué es el interés compuesto? (La base de todo)

A diferencia del interés simple, donde los beneficios se calculan solo sobre el capital inicial, el interés compuesto es el proceso donde los intereses generados se suman al capital para generar nuevos intereses.

Es un efecto bola de nieve: al principio el crecimiento es lento, casi imperceptible, pero a medida que pasa el tiempo, la curva se vuelve vertical. La clave no es la cantidad de dinero que inviertes, sino el tiempo que dejas que el interés trabaje por ti.

2. Interés compuesto en finanzas tradicionales (TradFi)

En el mundo financiero tradicional, el interés compuesto es la base de los planes de pensiones, los fondos indexados y las cuentas remuneradas.

Ventajas de la inversión tradicional:

• Seguridad Jurídica: Tus ahorros están respaldados por normativas estatales y fondos de garantía de depósitos.

• Simplicidad: Es ideal para el inversor «no intervencionista». Configuras una aportación periódica a un fondo indexado y el interés compuesto hace el resto automáticamente.

• Baja Volatilidad: Aunque los retornos son menores (históricamente entre un 4% y un 8% anual en carteras diversificadas), el riesgo de pérdida total es extremadamente bajo a largo plazo.

Ejemplo TradFi: Si inviertes 500€ al mes en un fondo indexado con un 7% anual, en 30 años tendrás aproximadamente 610.000€, de los cuales solo 180.000€ han salido de tu bolsillo. El resto es el poder del interés compuesto.

3. El salto a las DeFi: Interés compuesto 2.0

Las Finanzas Descentralizadas (DeFi) han eliminado a los intermediarios (los bancos). Al no haber oficinas que mantener ni directivos con bonus millonarios, esos beneficios se trasladan directamente al usuario en forma de APYs (Rendimiento Anual Porcentual) más altos.

Cómo funciona el interés compuesto en DeFi:

• Staking: Bloqueas tus criptomonedas (como Ethereum o Solana) para asegurar la red y recibes recompensas. Muchas plataformas permiten el auto-compounding, donde esas recompensas se suman automáticamente a tu delegación cada pocos minutos o días.

• Yield Farming: Provees liquidez a un protocolo y recibes una parte de las comisiones de intercambio.

• Préstamos Descentralizados: Prestas tus activos a otros usuarios a cambio de un interés, gestionado por contratos inteligentes.

4. El multiplicador de las Stablecoins

En 2026, una de las estrategias favoritas para aplicar el interés compuesto sin sufrir la volatilidad de Bitcoin es el uso de stablecoins (como USDC o EURC).

Muchos protocolos DeFi ofrecen rendimientos por depositar monedas estables que superan con creces a cualquier cuenta de ahorro bancaria. Al reinvertir esos intereses diariamente en un entorno de «moneda estable», el crecimiento del capital es predecible y mucho más acelerado que en la banca tradicional, permitiendo que el interés compuesto actúe sobre un capital que no fluctúa violentamente de precio.

5.Los riesgos que no debes ignorar

No existe la rentabilidad sin riesgo. Mientras que en el mundo tradicional el riesgo es la inflación, en el mundo DeFi existen peligros técnicos:

1. Riesgo de Smart Contract: Un fallo en el código puede hacer que los fondos se pierdan.

2. Impermanent Loss: En el yield farming, la variación de precio de los activos puede reducir tus beneficios.

3. Falta de regulación: Si pierdes tus llaves privadas o el protocolo es un «scam», no hay oficina a la que ir a reclamar.

Conclusión: ¿Cuál elegir?

La estrategia ganadora en 2026 no es elegir uno, sino combinar ambos.

Utiliza las finanzas tradicionales para tu «colchón de seguridad» y tu jubilación a 30 años, aprovechando la fiscalidad favorable de los fondos. Pero no ignores el poder de las DeFi para acelerar el crecimiento de una parte de tu capital mediante la capitalización diaria y los rendimientos superiores de la blockchain.

El interés compuesto es paciencia y matemáticas. Si le das tiempo y las herramientas adecuadas —ya sean tradicionales o digitales—, tu yo del futuro te lo agradecerá.

Aviso de Riesgo: Este artículo es informativo. La inversión en DeFi conlleva riesgos tecnológicos y de mercado elevados. Nunca inviertas dinero que no puedas permitirte perder y consulta con un asesor financiero profesional.

Deja una respuesta