Durante décadas, la cartera 60/40 ha sido el «estándar de oro» para el inversor equilibrado. La fórmula era sencilla y elegante: un 60% destinado a acciones para buscar crecimiento y un 40% a bonos para actuar como colchón ante la volatilidad. Sin embargo, el entorno económico de 2026 ha puesto a prueba este dogma. Con la inflación persistente y la correlación cada vez mayor entre renta variable y renta fija, los inversores se preguntan: ¿Sigue siendo suficiente la diversificación tradicional?

Aquí es donde entra en juego el concepto de la Cartera 60/40 Moderna. La inclusión de Bitcoin no como una apuesta especulativa, sino como un activo de reserva digital y diversificador, está transformando la gestión de patrimonios. En esta guía, exploramos cómo integrar Bitcoin en una estrategia clásica sin romper tu perfil de riesgo.

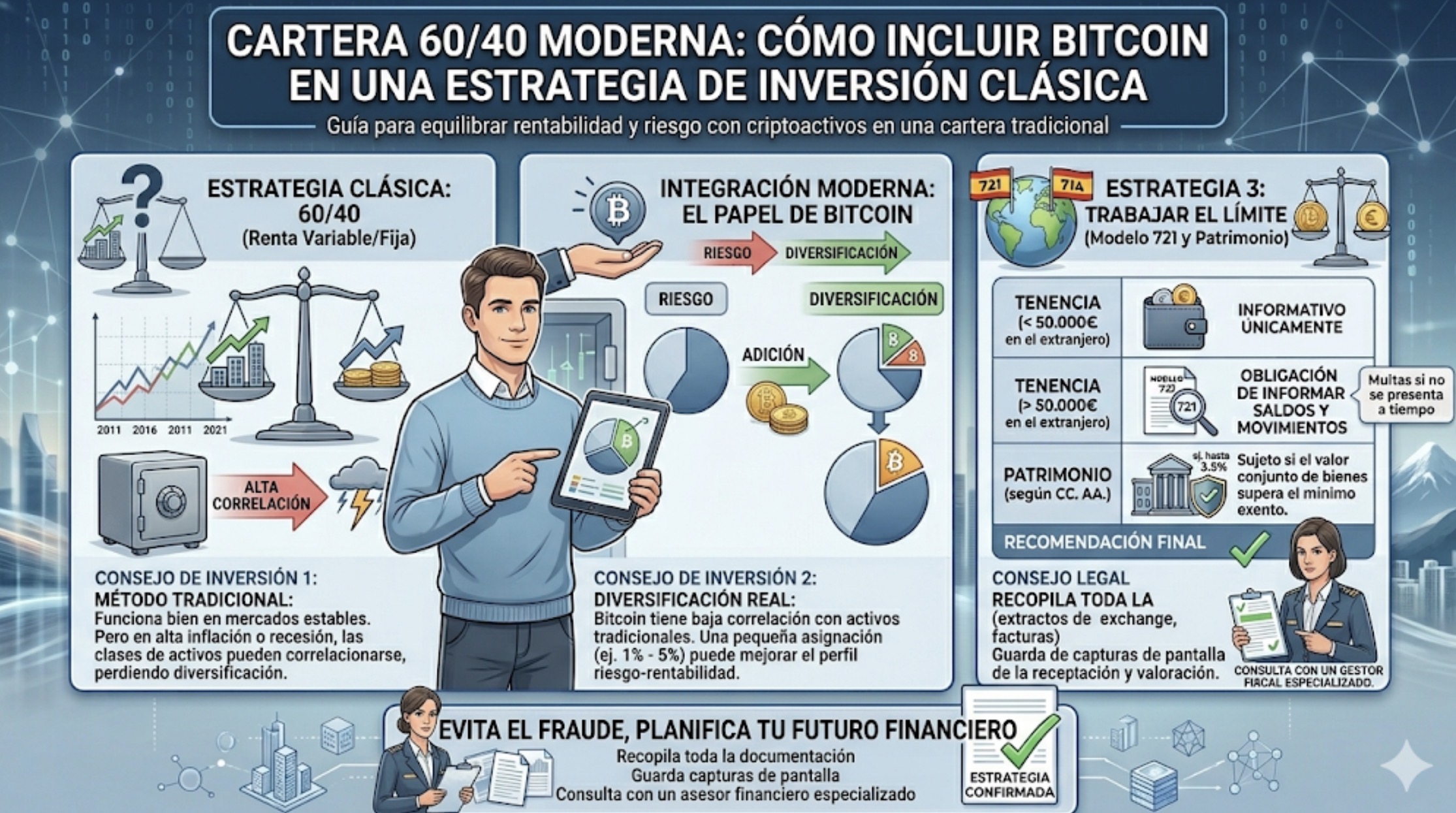

1. El problema de la cartera 60/40 tradicional

El modelo original de Harry Markowitz se basaba en una premisa: cuando las acciones bajan, los bonos suben. Esta correlación inversa protegía el capital. Pero en los últimos años, hemos visto periodos donde ambos activos caen simultáneamente.

La cartera tradicional carece de un activo de escasez absoluta que no dependa de las decisiones de los bancos centrales. Bitcoin, con su suministro limitado a 21 millones, ofrece una alternativa que muchos analistas ahora llaman «el oro digital», pero con una ventaja tecnológica y de liquidez superior.

2. ¿Por qué Bitcoin en una cartera conservadora/moderada?

A pesar de su fama de activo volátil, la inclusión de una pequeña porción de Bitcoin en una cartera diversificada ha demostrado mejorar el Ratio de Sharpe (la medida de rentabilidad ajustada al riesgo).

• Descorrelación relativa: Aunque Bitcoin ha mostrado cierta correlación con el sector tecnológico, a largo plazo tiende a moverse por ciclos propios (como el halving), lo que ayuda a compensar caídas en otros sectores.

• Asimetría de rentabilidad: Debido a su potencial de crecimiento, una asignación mínima (del 1% al 5%) puede aportar un rendimiento extra significativo sin poner en riesgo la supervivencia del resto del capital.

3. Estrategias de integración paso a paso

Integrar Bitcoin en un modelo 60/40 no significa comprar de forma descontrolada. Se trata de ajustar las ponderaciones:

A. El modelo «60/35/5»

En esta variante, mantienes el 60% en renta variable, pero reduces ligeramente la renta fija (bonos) del 40% al 35%, asignando un 5% a Bitcoin.

B. El modelo de «Asignación Satélite»

Consideras el 60/40 como tu núcleo (Core) y creas un pequeño satélite de activos alternativos (donde Bitcoin es el protagonista) que no supere el 2-3% del total. Esto permite «mojarse los pies» sin alterar la estructura que te da tranquilidad para dormir.

C. Uso de ETFs y productos regulados

En 2026, ya no es necesario gestionar claves privadas si no te sientes cómodo. Los ETFs de Bitcoin al contado permiten incluir este activo en tu cuenta de valores de siempre, facilitando el reequilibrio automático junto con tus acciones y bonos.

4. El Reequilibrio: El secreto del éxito

El mayor riesgo de incluir Bitcoin es que, debido a su rápido crecimiento, ese 5% inicial se convierta rápidamente en un 15% o 20% de tu cartera, aumentando tu exposición al riesgo.

• Reequilibrio Periódico: Establece una regla. Si Bitcoin supera, por ejemplo, el 7% de tu cartera, vende el exceso y compra acciones o bonos que hayan bajado.

• Efecto «Vende caro, compra barato»: Esta disciplina te obliga a tomar beneficios en los picos de euforia de Bitcoin y a acumular más cuando el mercado tradicional está deprimido, optimizando tus retornos a largo plazo.

5. Gestión del riesgo y volatilidad

Es vital entender que Bitcoin sigue teniendo una volatilidad anualizada mucho mayor que el S&P 500 o los bonos del Tesoro.

1. Horizonte temporal: No incluyas Bitcoin en una cartera 60/40 si vas a necesitar el dinero en menos de 3 a 5 años.

2. Psicología del inversor: Debes estar preparado para ver caídas del 50% en la parte cripto de tu cartera. Sin embargo, al ser solo un 5% del total, el impacto en tu patrimonio global será apenas de un 2.5%, algo que el componente de bonos y acciones debería poder absorber.

Conclusión: La evolución de la prudencia

La cartera 60/40 no ha muerto, simplemente ha evolucionado. En 2026, ignorar los activos digitales es, paradójicamente, un riesgo de omisión. Incluir Bitcoin en una estrategia clásica es un reconocimiento de que el mundo financiero está cambiando hacia la digitalización y la escasez programada.

Una cartera 60/40 moderna, bien equilibrada y con un pequeño porcentaje de activos digitales, representa hoy la mejor defensa contra la devaluación monetaria y la falta de rendimiento de los activos tradicionales. Es, en esencia, la aplicación de la prudencia clásica a las oportunidades del siglo XXI.

Aviso Legal: Las inversiones en criptoactivos no están reguladas en todas las jurisdicciones y pueden no ser adecuadas para inversores minoristas. Este artículo es informativo y no constituye asesoría financiera. Realice su propia diligencia debida antes de invertir.

Deja una respuesta