La jubilación es el hito financiero más importante para cualquier ahorrador. En 2026, el panorama ha cambiado: ya no basta con confiar en una pensión pública o en un plan de pensiones bancario con altas comisiones. Los inversores modernos buscan autonomía y rentabilidad, lo que ha generado un debate intenso entre dos mundos: la estabilidad probada de los fondos indexados y el crecimiento explosivo (pero volátil) de las criptomonedas.

Si tienes 30, 40 o incluso 50 años, la decisión de dónde colocar tu capital hoy determinará tu calidad de vida mañana. En este artículo, desglosamos ambas opciones para ayudarte a decidir cuál debe ser el motor de tu retiro.

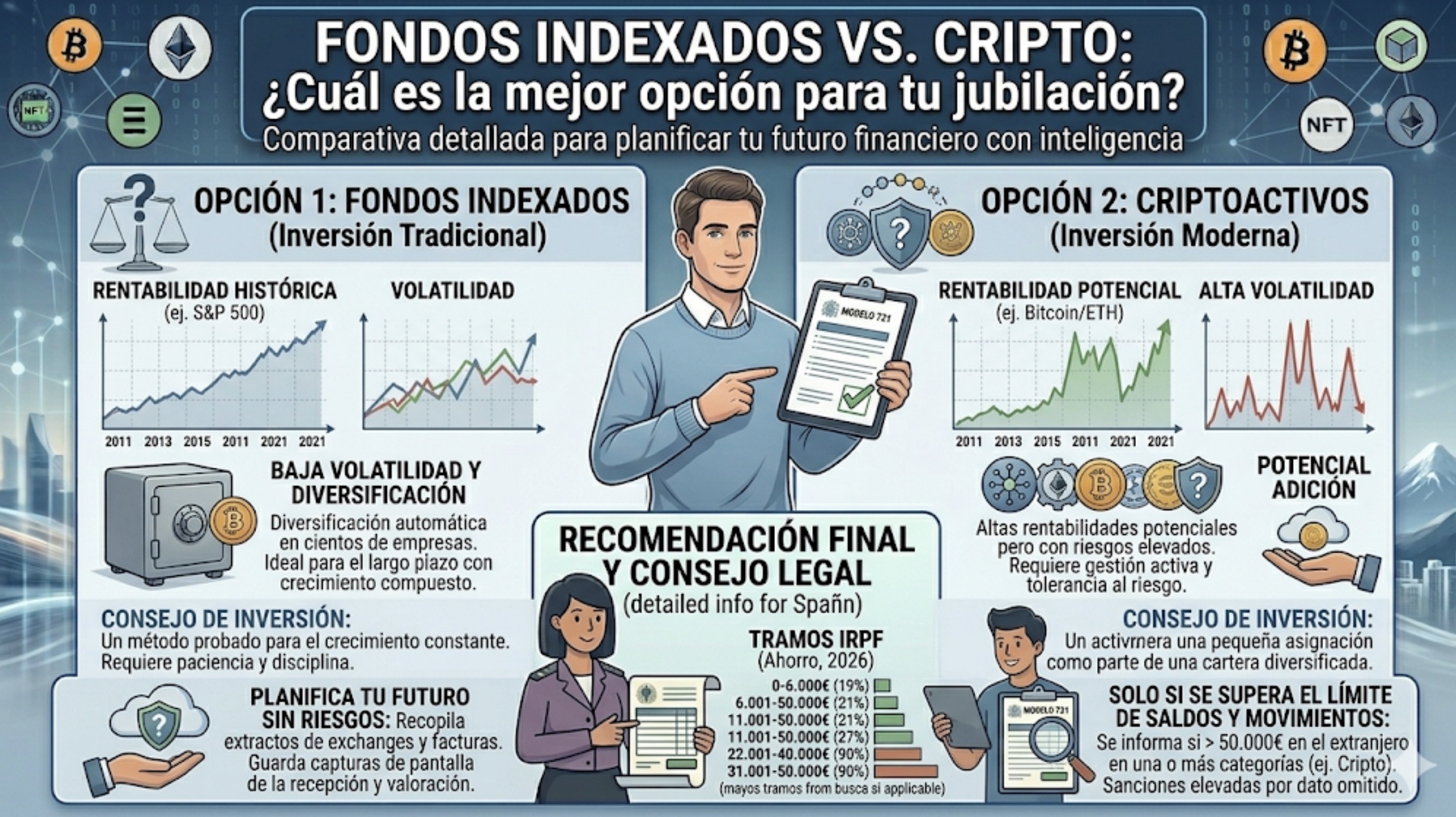

1. Fondos Indexados: La fuerza de la consistencia

Los fondos indexados son productos que replican un índice bursátil (como el S&P 500 o el MSCI World). Al invertir en ellos, estás comprando una pequeña parte de las empresas más grandes y exitosas del mundo.

Las ventajas para tu jubilación:

• Interés Compuesto: Es su mayor arma. Reinvertir los dividendos durante décadas permite que tu capital crezca de forma exponencial con un riesgo moderado.

• Bajas Comisiones: Al no haber un gestor intentando «ganar al mercado», los costes son mínimos, lo que supone miles de euros extra en tu bolsillo al cabo de 20 años.

• Diversificación Automática: Si una empresa del índice quiebra, otra la sustituye. Tu inversión no depende del éxito de una sola entidad, sino del crecimiento de la economía global.

El veredicto: Es la opción ideal para el «núcleo» de tu jubilación. Es aburrido, predecible y extremadamente eficaz a largo plazo.

2. Criptomonedas: El acelerador de riqueza

Las criptomonedas, lideradas por Bitcoin y Ethereum, han pasado de ser un experimento a una clase de activo institucional. Para muchos, son el «oro digital» de la era moderna.

Las ventajas para tu jubilación:

• Rendimientos Asimétricos: Ninguna otra clase de activo ha ofrecido las rentabilidades que las criptomonedas han tenido en la última década. Un pequeño porcentaje puede transformar una jubilación modesta en una holgada.

• Escasez Programada: A diferencia del dinero fiat, que los bancos centrales pueden imprimir (inflación), Bitcoin tiene un límite de 21 millones. Esto lo convierte en una cobertura potencial contra la pérdida de poder adquisitivo.

• Accesibilidad 24/7: Tienes control total sobre tus activos, sin horarios bancarios ni restricciones geográficas.

El veredicto: Es la opción para acelerar el crecimiento, pero requiere una tolerancia al riesgo mucho mayor y una estrategia de custodia sólida.

3.El peligro de elegir «solo uno»

Elegir exclusivamente fondos indexados podría significar perderse la mayor innovación financiera de nuestra era y ver cómo tu patrimonio crece más lento que la inflación real. Por otro lado, invertir todo en cripto para tu jubilación es una apuesta arriesgada: un ciclo bajista justo antes de retirarte podría arruinar décadas de ahorro.

El mayor error de los inversores en 2026 es el binarismo. No tienes que elegir un bando; tienes que construir una arquitectura financiera que aproveche lo mejor de ambos.

4.La Estrategia Híbrida: El modelo ganador para 2026

La mayoría de los asesores financieros modernos sugieren una estructura de «Core y Satélite»:

1. El Núcleo (80-90%): Fondos indexados globales. Esto te garantiza que, si la economía mundial crece, tu jubilación está asegurada. Es tu red de seguridad.

2. El Satélite (10-20%): Criptomonedas de alta capitalización (BTC/ETH). Este porcentaje actúa como un turbo. Si las criptomonedas siguen su tendencia alcista, este pequeño 10% podría llegar a valer tanto como el 90% restante en 15 años. Si fracasan, solo habrás perdido una fracción de tu capital que no compromete tu sustento básico.

Conclusión: ¿Cuál es mejor para ti?

La mejor opción no es la que más renta, sino la que más paz te da.

• Si no quieres saber nada de gráficas, llaves privadas o noticias tecnológicas, los fondos indexados son tu camino.

• Si entiendes la tecnología, crees en la descentralización y buscas una rentabilidad que los mercados tradicionales no pueden dar, añade cripto a tu cartera.

En 2026, la jubilación perfecta se construye con la paciencia de la inversión tradicional y la visión de la inversión digital. No busques al ganador; haz que ambos trabajen para tu futuro.

Aviso Legal: Las inversiones implican riesgos de pérdida de capital. Los rendimientos pasados no garantizan resultados futuros. Este contenido es educativo y no constituye una recomendación personalizada. Consulta con un asesor financiero certificado.

Deja una respuesta