Dar el salto del ahorro a la inversión es una de las mejores decisiones que puedes tomar para tu futuro financiero. Sin embargo, antes de comprar tu primera acción o fracción de Bitcoin, te enfrentarás al primer gran obstáculo: ¿Dónde abro mi cuenta?

En 2026, la oferta de brókers es abrumadora. Desde aplicaciones móviles que parecen videojuegos hasta plataformas bancarias tradicionales con interfaces de hace una década. Elegir mal no solo puede salirte caro en comisiones, sino que puede poner en riesgo tu capital. En esta guía, desglosamos los tres pilares que debes analizar para elegir el bróker que mejor se adapte a ti.

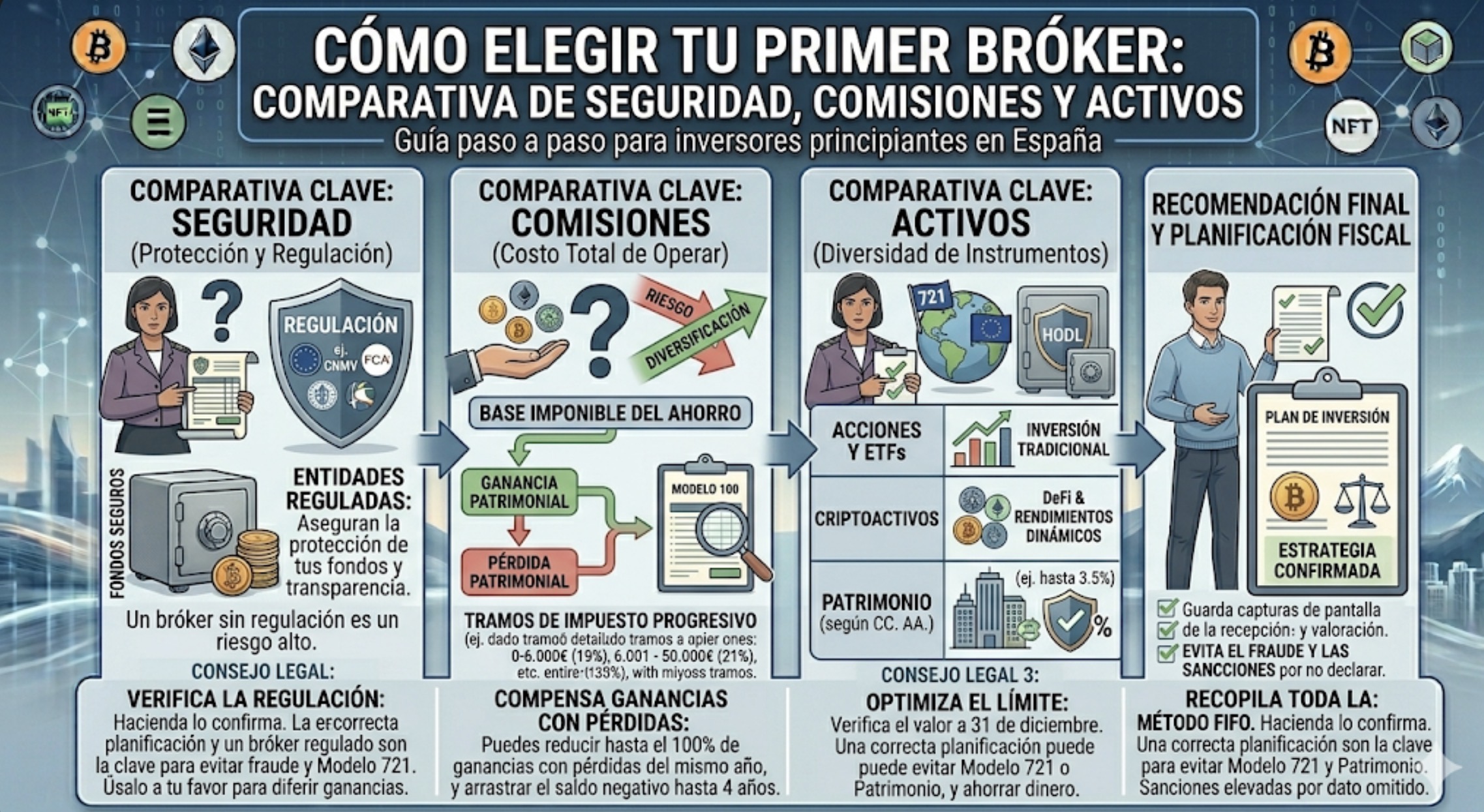

1. El Pilar Maestro: La Seguridad y Regulación

Nunca deposites dinero en una plataforma que no esté debidamente regulada. En el mundo de las finanzas, la «confianza» se demuestra con licencias.

¿Qué debes buscar?

• Regulación de primer nivel: Si estás en Europa, busca brókers supervisados por la CNMV (España), BaFin (Alemania) o la CySEC (Chipre). Si estás en EE. UU., la SEC y la FINRA son los estándares.

• Fondo de Garantía de Inversiones: Asegúrate de que el bróker esté adherido a un fondo (como el FOGAIN en España) que proteja tu efectivo en caso de quiebra de la entidad (normalmente hasta 100.000€).

• Cuentas Segregadas: Esto significa que el dinero de los clientes está en una cuenta bancaria distinta a la de la propia empresa. Si el bróker tiene problemas financieros, tus activos están a salvo porque no forman parte de su balance.

2. La Guerra de las Comisiones: No dejes que te «coman» la rentabilidad

Un error común del principiante es ignorar las comisiones pequeñas. A largo plazo, una diferencia del 1% en costes puede suponer una pérdida de decenas de miles de euros debido al interés compuesto negativo.

Tipos de comisiones a vigilar:

1. Comisión de Compra/Venta: Un fijo por operación (ej. 2€) o un porcentaje.

2. El Spread (Diferencial): Es la diferencia entre el precio de compra y el de venta. Muchos brókers «sin comisiones» ganan dinero aquí, dándote un precio ligeramente peor que el de mercado.

3. Comisión de Custodia: Un cargo por mantener tus acciones guardadas. En 2026, la tendencia es que esta comisión sea cero en la mayoría de neobrókers.

4. Comisión por Cambio de Divisa: Si compras acciones de Apple (en dólares) con una cuenta en euros, el bróker te cobrará una comisión por el cambio (suele rondar el 0.25% – 0.50%).

3. Catálogo de Activos: ¿Qué quieres operar?

No todos los brókers sirven para todo. Antes de registrarte, define tu estrategia:

• Inversor Pasivo: Necesitas un bróker con una amplia oferta de ETFs y Fondos Indexados.

• Inversor en Cripto: Algunos brókers tradicionales ya permiten comprar Bitcoin, pero si quieres hacer staking o mover tus monedas a una wallet privada, necesitarás un Exchange especializado o un bróker híbrido moderno.

• Stock Picker: Si quieres comprar acciones individuales de mercados internacionales (EE. UU., Europa, Asia), verifica que el bróker tenga acceso directo a esas bolsas y no solo a través de derivados (CFDs).

4.El Factor «Letra Pequeña»: El formulario W-8BEN y el modelo D-6

Al elegir tu primer bróker, considera también la parte administrativa:

• Acciones de EE. UU.: Si vas a invertir en Wall Street, tu bróker debería facilitarte el formulario W-8BEN para evitar la doble imposición de dividendos.

• Información Fiscal: Un buen bróker para un principiante es aquel que informa directamente a la Hacienda de tu país. Si eliges un bróker extranjero, tendrás que rellenar tú mismo los modelos informativos (como el modelo 720 o 172 en España).

Conclusión: ¿Cuál es el mejor para empezar?

No existe el «mejor bróker» universal, sino el mejor para tu situación actual.

1. Si buscas sencillez y bajo coste: Un neobróker regulado es la mejor puerta de entrada.

2. Si buscas invertir grandes sumas de por vida: Un bróker con décadas de historia y una estructura bancaria sólida te dará más tranquilidad.

3. Si buscas una cartera híbrida (Acciones + Cripto): Busca las nuevas plataformas «Fintech» que unifican ambos mundos bajo una sola regulación.

Mi consejo final: Abre una cuenta en una plataforma que te ofrezca una cuenta demo. Practica con dinero ficticio, entiende la interfaz y, una vez te sientas cómodo, realiza tu primer depósito real. Invertir es una carrera de fondo; asegúrate de elegir el calzado adecuado antes de empezar a correr.

Aviso Legal: Las inversiones en los mercados financieros conllevan riesgos. Este contenido es educativo y no constituye una recomendación de compra o venta de ningún activo ni el respaldo a ninguna plataforma específica. Consulta con un asesor financiero regulado.