Llegados a 2026, el cerco informativo sobre los activos digitales en España y la Unión Europea es total. Si hace unos años el gran reto del inversor era entender cómo funcionaba la blockchain, hoy el desafío es navegar por la densa burocracia tributaria. Entre el laberinto de formularios, hay dos números que quitan el sueño a los poseedores de criptomonedas: el Modelo 172 y el Modelo 720 (junto a su hermano, el 721).

Es vital entender que estos no son impuestos en sí mismos —no vas a pagar una cuota al presentarlos—, sino declaraciones informativas. Sin embargo, la omisión de esta información puede acarrear sanciones que superan con creces cualquier beneficio que hayas obtenido en el mercado. En esta guía desglosamos quiénes están obligados y qué deben reportar exactamente.

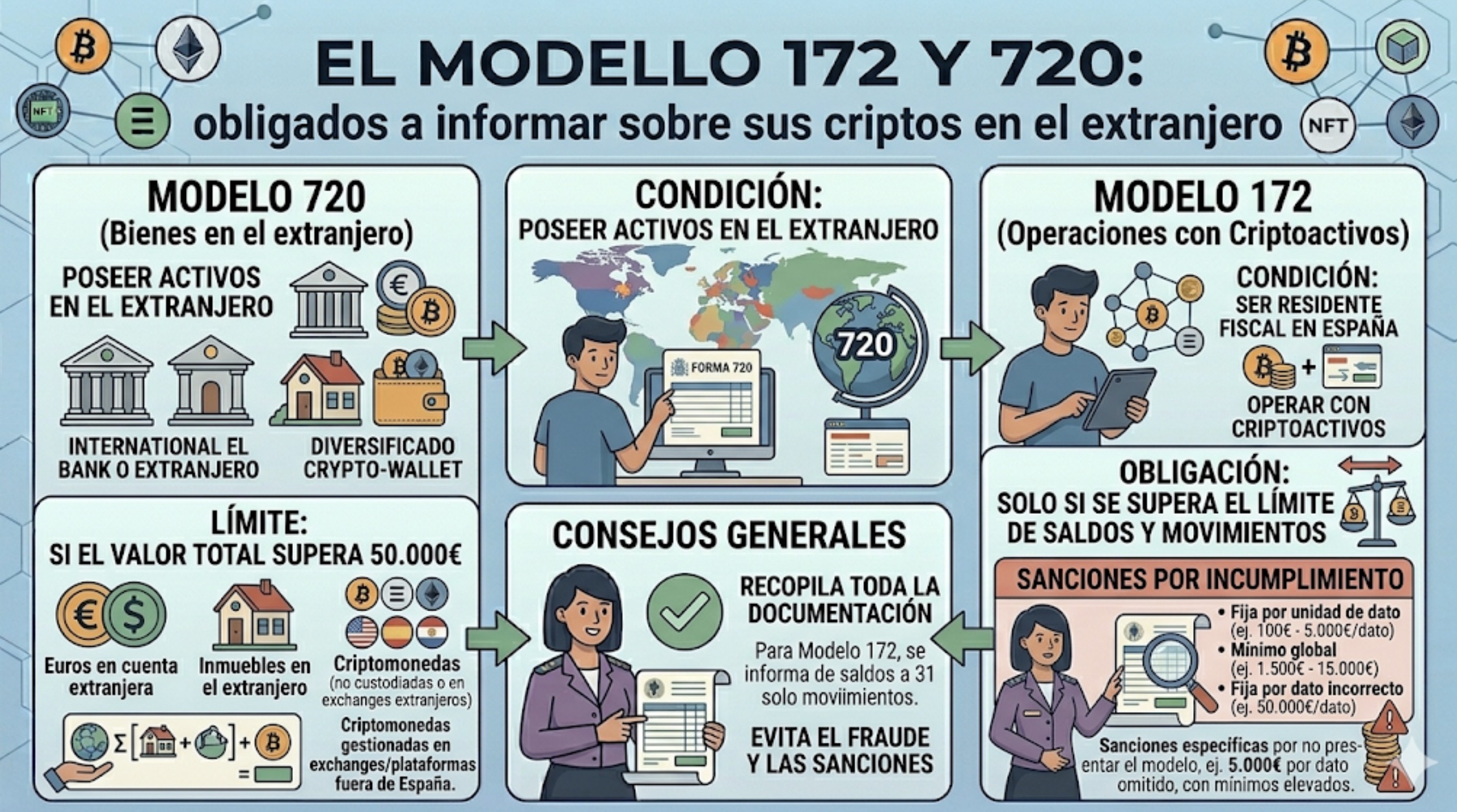

1. El Modelo 172: Declaración de saldos en monedas virtuales

El Modelo 172 es el termómetro que Hacienda utiliza para saber qué tienes y dónde lo tienes dentro de nuestras fronteras o en entidades con fuerte presencia local.

¿Quién está obligado?

Están obligadas las personas físicas y jurídicas residentes en España que sean titulares, beneficiarios o autorizados de monedas virtuales. La clave aquí es la custodia.

• Si tus criptomonedas están en un exchange con sede en España (o que opera bajo registro local), es muy probable que tú debas presentar este modelo si superas los umbrales de saldo.

• También afecta a las empresas que prestan servicios de salvaguarda de claves criptográficas (custodios).

¿Qué se informa?

Debes detallar el tipo de moneda virtual, la cantidad a 31 de diciembre y su valoración en euros. Es una «foto fija» de tu patrimonio digital al final del año.

2. El Modelo 720 y 721: El control de los activos en el extranjero

Aquí es donde la situación se vuelve seria para los inversores internacionales. Tradicionalmente, el Modelo 720 se usaba para declarar cuentas bancarias y valores en el extranjero. Tras años de debates legales, se introdujo el Modelo 721, diseñado específicamente para las monedas virtuales situadas fuera de España.

La regla de los 50.000 euros

La obligación de informar surge cuando el valor de tus criptomonedas situadas en el extranjero supera, en su conjunto, los 50.000 euros a fecha de 31 de diciembre.

• Si tienes 30.000€ en Binance (sede fuera) y 25.000€ en Kraken (sede fuera), sumas 55.000€: Estás obligado.

• Si tus activos están en una hardware wallet (Ledger o Trezor) y tú posees las claves privadas en España, existe un debate técnico, pero la tendencia regulatoria en 2026 apunta a que, si el servicio de intercambio o la plataforma de origen es extranjera, la precaución dicta informar.

¿Qué ocurre si el valor sube?

Una vez que presentas el modelo por primera vez, solo tendrás que volver a hacerlo en años sucesivos si el valor de tus activos en el extranjero aumenta en más de 20.000 euros respecto a la última declaración presentada.

3. ¿Cómo saber si mi Exchange es «Extranjero»?

Este es el error más común. Muchas plataformas tienen oficinas comerciales en España, pero la custodia de los fondos se realiza en sociedades domiciliadas en Irlanda, Lituania, Seychelles o Estados Unidos.

• Para saber si debes presentar el 721, revisa los Términos y Condiciones de tu plataforma. Si la entidad que custodia tus fondos tiene un domicilio social fuera del territorio español, se considera activo en el extranjero.

• En 2026, la mayoría de los grandes exchanges ya facilitan a sus usuarios un certificado indicando si la custodia es local o extranjera para ayudar con esta clasificación.

4. Diferencias entre informar (720/721) y pagar (IRPF)

Es fundamental no confundir conceptos:

1. Modelo 721 / 172: Solo informas de lo que tienes. Es una declaración de patrimonio. Si tienes 100.000€ en Bitcoin y no vendes nada, presentas el modelo pero pagas 0€.

2. IRPF: Aquí declaras lo que has ganado (ventas o permutas). Si vendes esos Bitcoins con beneficio, pagas el impuesto correspondiente.

El peligro: Si declaras una ganancia en el IRPF que proviene de fondos en el extranjero que nunca informaste en el Modelo 721, Hacienda activará una inspección inmediata por una «ganancia patrimonial no justificada».

5. Sanciones: ¿Qué pasa si no los presento?

Aunque la justicia europea obligó a España a reducir las multas desproporcionadas del Modelo 720 original, las sanciones en 2026 siguen siendo un riesgo:

• Multas fijas: Por presentar la declaración fuera de plazo sin requerimiento previo (unos 150€-300€).

• Multas por dato: Si Hacienda te descubre, las sanciones pueden ser de varios cientos de euros por cada dato o conjunto de datos omitido.

• Presunción de renta: El riesgo más grave es que Hacienda considere esos activos como una renta no declarada del año más antiguo no prescrito, lo que podría elevar la factura fiscal al 45% o más del valor total de tus criptos.

Conclusión: La transparencia como escudo

En 2026, intentar «esconder» criptomonedas en el extranjero es una estrategia condenada al fracaso debido al intercambio automático de información entre países. Los Modelos 172, 720 y 721 son, en realidad, tu mejor defensa: al declarar lo que tienes, estás legalizando el origen de tus fondos.

Si tu cartera supera los 50.000€, no lo dejes para el último momento. Recopila los certificados de saldos de tus plataformas, identifica la residencia fiscal de tus custodios y, si tienes dudas, utiliza software especializado en fiscalidad cripto. En el mundo de las finanzas digitales, la tranquilidad se compra con información.

Aviso Legal: Esta entrada tiene carácter informativo y no sustituye el asesoramiento de un profesional tributario. La normativa fiscal es cambiante y compleja; consulta siempre tu caso particular con un experto.

Deja una respuesta