Has sido disciplinado. Compraste Bitcoin en 2019, añadiste un poco de Ethereum en 2021 y has mantenido tus activos a través de inviernos cripto y mercados alcistas. Sin embargo, en 2026, llega el momento que todo hodler teme: la hora de vender o declarar y, con ello, la necesidad de mirar hacia atrás.

El gran reto del inversor a largo plazo no es la volatilidad, sino la trazabilidad. Calcular el valor de adquisición de criptomonedas compradas hace años puede parecer una misión imposible si no guardaste capturas de pantalla o si el exchange que usaste ya no existe. Pero no te preocupes: existen métodos legales y técnicos para reconstruir tu historial y evitar que Hacienda calcule tus beneficios sobre una base de cero euros.

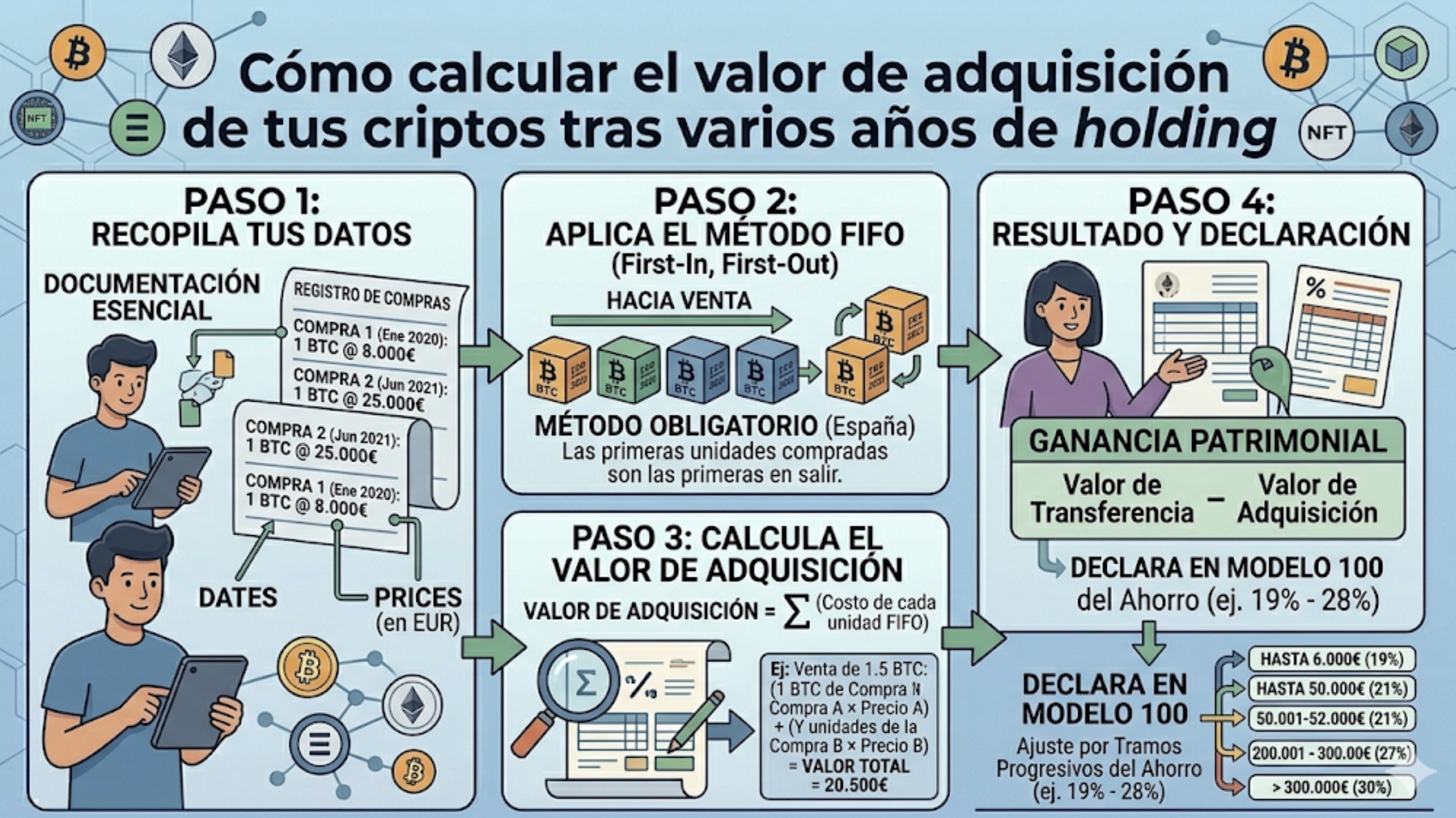

1. ¿Por qué es vital el «Valor de Adquisición»?

El valor de adquisición es el precio real (incluyendo comisiones) que pagaste por tus activos en el momento de la compra. Este dato es el que determina tu plusvalía.

Si vendes 1 BTC por 70.000€ y no puedes demostrar que lo compraste por 10.000€ hace cinco años, la administración tributaria podría asumir que tu coste de adquisición fue de 0€, obligándote a pagar impuestos por la totalidad de los 70.000€. Saber calcular este valor correctamente es la diferencia entre una declaración justa y un desastre financiero.

2. El método FIFO: La regla de oro en 2026

En España y en la mayoría de los países de la OCDE, el método obligatorio para calcular el valor de adquisición en activos homogéneos es el FIFO (First In, First Out).

Este método dicta que las primeras criptomonedas que compraste son las primeras que vendes. Si has hecho compras periódicas (DCA) durante años, no puedes elegir vender «las que compraste más caras» para pagar menos impuestos hoy. Debes seguir el orden cronológico estricto. Reconstruir este orden es el primer paso para determinar el valor de adquisición de tu venta actual.

3. Pasos para reconstruir tu historial de años atrás

A. Recuperación de archivos CSV y APIs

El primer paso es entrar en todos los exchanges que hayas usado. La mayoría permiten descargar un historial completo en formato CSV.

• Consejo Pro: Si el exchange ha cerrado o tu cuenta está bloqueada, busca en tu correo electrónico los «confirmación de orden» o «recibos de compra». Esos correos tienen validez probatoria ante una inspección si no hay otra fuente disponible.

B. Uso de Exploradores de Bloques (On-chain)

Si moviste tus fondos a una cold wallet (como Ledger o Trezor), la solución está en la blockchain. Introduce tu dirección pública en un explorador como Etherscan o Blockchain.com.

• Podrás ver la fecha exacta y la cantidad de la transferencia.

• Para saber el precio en esa fecha, tendrás que cruzar el dato con webs de históricos de precios como CoinMarketCap o CoinGecko, usando el precio de cierre diario de ese día.

C. Herramientas de agregación fiscal

En 2026, intentar hacer esto con un Excel manual tras años de movimientos es una receta para el error. Plataformas como CoinTracking, Koinly o TaxDown permiten importar datos de hace una década. Estas herramientas calculan automáticamente el valor de mercado en moneda local (Euros/Dólares) de cualquier fecha pasada, ahorrándote cientos de horas de investigación.

4. ¿Qué ocurre con las comisiones de hace años?

Un error común es olvidar que las comisiones de red (gas fees) y las comisiones del exchange forman parte del valor de adquisición.

• El valor de adquisición real es: (Precio del activo × Cantidad) + Comisiones.

Si compraste criptos cuando las comisiones de Ethereum estaban en máximos históricos, ese gasto reduce tu beneficio imponible hoy. Asegúrate de incluir cada céntimo pagado en concepto de comisión para ajustar tu beneficio neto a la baja de forma legal.

5. El problema de los activos perdidos o «Dust»

Tras años de holding, es común tener pequeñas fracciones de monedas (dust) o activos que provienen de forks (como Bitcoin Cash) o airdrops.

• Para los Forks: El valor de adquisición suele considerarse cero, a menos que tu legislación local dicte lo contrario.

• Para los Airdrops: El valor de adquisición es el precio de mercado en el momento en que tuviste disponibilidad sobre ellos.

Ignorar estos pequeños activos puede descuadrar tu contabilidad general y generar alertas en los sistemas de cruce de datos de Hacienda.

6. ¿Y si realmente no encuentro el precio de compra?

Si después de agotar todas las vías (CSV, correos, blockchain) no logras determinar el precio de compra, tienes dos opciones:

1. Estimación conservadora: Usar el precio más bajo alcanzado por el activo en el año en que crees haberlo comprado. Es una postura arriesgada pero justificable si tienes pruebas de que ya poseías el activo en esa fecha (por ejemplo, una captura de pantalla de una red social o un foro).

2. Valor Cero: Declarar el coste de adquisición como 0€. Es la opción más segura ante una inspección, aunque la más cara en términos de impuestos.

Conclusión

Calcular el valor de adquisición tras años de holding es un ejercicio de arqueología digital. Sin embargo, en 2026, la tecnología está de tu lado. Gracias a los exploradores de bloques y al software de fiscalidad avanzada, reconstruir tu pasado financiero es posible.

Recuerda que la carga de la prueba recae sobre ti. Cuanta más documentación guardes (aunque sea en una carpeta de correos viejos), más protegido estarás. El holding es una estrategia de paciencia, y esa misma paciencia es la que necesitas para organizar tus datos antes de pulsar el botón de «vender».

Aviso legal: Este artículo es orientativo. La normativa fiscal varía según el país y la complejidad de la cartera. Se recomienda encarecidamente consultar con un asesor fiscal antes de presentar tu declaración.

Deja una respuesta