Llegar a los 30 años suele ser un punto de inflexión. Es la década en la que las decisiones financieras dejan de ser «ensayos» para convertirse en los cimientos de tu libertad futura. Sin embargo, construir riqueza en 2026 no se parece en nada a cómo lo hicieron nuestros padres.

Hoy, la inflación persistente, la digitalización de los activos y la economía de plataformas han cambiado las reglas del juego. Ya no basta con ahorrar y esperar; en la era digital, la riqueza se construye mediante la agilidad, la diversificación tecnológica y la optimización fiscal. Si quieres pasar de «sobrevivir al mes» a crear un patrimonio real, estos son los pasos estratégicos que debes seguir.

1. Auditoría Digital: El flujo de caja en 2026

Antes de invertir un solo euro, necesitas saber exactamente por dónde se escapa tu dinero. A los 30, el estilo de vida tiende a inflarse (lifestyle creep): mejores cenas, suscripciones premium y viajes más caros.

• Identifica los «Gastos Fantasma»: En la era digital, las suscripciones recurrentes (SaaS, streaming, membresías de apps) son los nuevos gastos hormiga. Utiliza agregadores financieros para visualizar cuánto de tu ingreso se drena automáticamente cada mes.

• El objetivo: Tu meta debe ser una tasa de ahorro de, al menos, el 20% de tus ingresos netos. Si no llegas, es hora de auditar tu presupuesto antes de intentar buscar rentabilidad en el mercado.

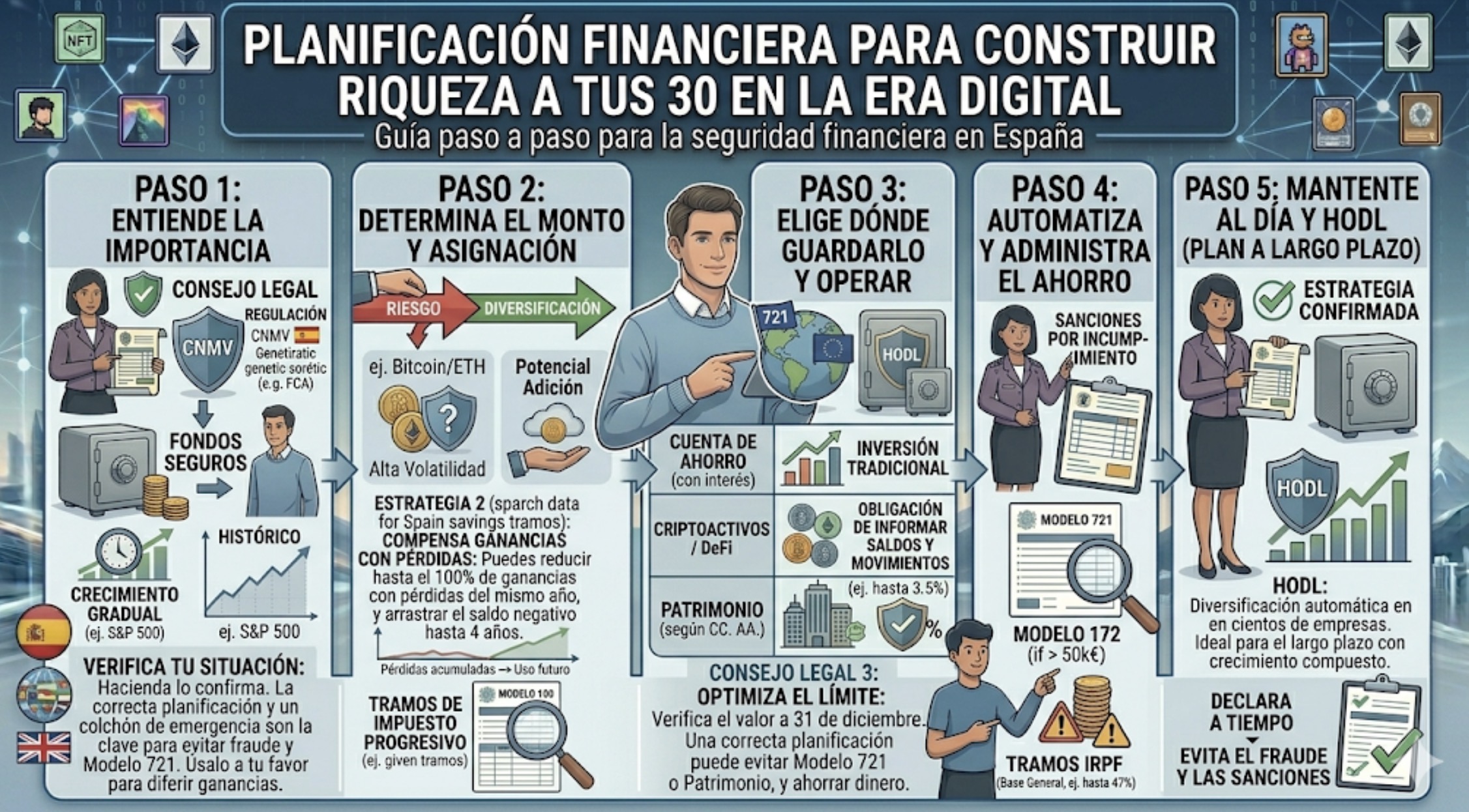

2. El Triángulo de la Inversión Moderna

A los 30 años, tienes algo que un inversor de 50 envidia: tiempo. Pero también tienes algo que un inversor de 20 no tiene: capital. La planificación moderna para esta década debe equilibrar tres frentes:

A. El Núcleo de Crecimiento (Fondos Indexados)

El 70-80% de tu capacidad de inversión debe ir a activos de crecimiento probado. Los fondos indexados al mercado global (como el MSCI World) son el motor más eficiente. Te permiten participar en el éxito de las 1.600 empresas más grandes del mundo con comisiones mínimas.

B. El Acelerador Digital (Criptoactivos y Tech)

No puedes ignorar la economía digital. Reservar un 5-10% de tu cartera para Bitcoin y Ethereum (o ETFs de estos) actúa como un turbo para tu patrimonio. A tus 30, puedes permitirte la volatilidad de estos activos a cambio del potencial de revalorización asimétrica que ofrecen.

C. La Reserva de Oportunidad (Efectivo Remunerado)

Mantén tu fondo de emergencia en cuentas remuneradas o fondos monetarios que den al menos un 3-4%. En 2026, el efectivo no debe estar «muerto» en una cuenta corriente; debe estar líquido pero generando intereses para combatir la inflación.

3. Optimización Fiscal: El interés compuesto «invisible»

Ahorrar un 20% en impuestos es tan valioso como ganar un 20% en bolsa. A los 30, tu tramo de IRPF suele ser más alto, por lo que la planificación fiscal es obligatoria.

• Diferimiento: Utiliza vehículos que no tributen hasta el momento de la venta final, como los fondos de inversión traspasables. Esto permite que el dinero que habrías pagado en impuestos siga trabajando para ti durante décadas.

• Vehículos de Previsión: Explora los planes de pensiones de empleo o individuales si ofrecen deducciones interesantes en tu jurisdicción. Cada euro que deduces de tu base imponible es rentabilidad inmediata.

4. El «Asset» más importante: Tu capacidad de ingresos

La planificación financiera no solo trata de mercados; trata de ti. En la era digital, el riesgo de obsolescencia profesional es real.

• Inversión en Skillsets: Destina una parte de tu presupuesto anual a formación en áreas de alta demanda (IA, análisis de datos, liderazgo digital). Tu mayor generador de riqueza en tus 30 no es tu cartera de acciones, es tu capacidad de aumentar tu salario o ingresos por negocio. Un aumento del 30% en tu salario anual tiene un impacto mucho mayor en tu riqueza final que rascarle un 1% extra de rentabilidad a tus ahorros.

5. Protege lo que construyes

A los 20 eres invulnerable. A los 30, empiezas a tener activos que perder.

• Seguros de Vida y Salud: Si tienes dependientes o una hipoteca, un seguro de vida ya no es una opción, es un acto de responsabilidad.

• Ciberseguridad Financiera: La riqueza digital requiere seguridad digital. Utiliza gestores de contraseñas, autenticación en dos pasos (2FA) de hardware y, si posees criptomonedas, aprende a usar cold wallets. Un solo error de seguridad puede borrar años de esfuerzo.

Conclusión: De la acumulación a la estrategia

Construir riqueza a los 30 en 2026 requiere una mentalidad híbrida. Debes ser lo suficientemente conservador para confiar en el interés compuesto de los índices mundiales, pero lo suficientemente moderno para adoptar la tecnología blockchain y las nuevas formas de ingresos digitales.

La riqueza no llega por un golpe de suerte en una moneda de moda, sino por la repetición constante de hábitos correctos: gastar menos de lo que ganas, invertir la diferencia de forma automática y proteger tu capacidad de generar ingresos. Empieza hoy; tu yo de los 50 años te lo agradecerá eternamente.

Aviso Legal: Este artículo es puramente informativo y educativo. No constituye asesoría financiera personalizada. Invertir conlleva riesgos de pérdida de capital. Consulta con un asesor financiero certificado antes de tomar decisiones importantes sobre tu patrimonio.