En este artículo te explico qué tarjeta protege mejor tus compras online: débito o crédito, analizando sus diferencias reales, riesgos y ventajas en el contexto actual en España.

Comprar por internet es algo cotidiano, pero lo que mucha gente no entiende es que el método de pago que eliges puede marcar la diferencia entre recuperar tu dinero o perderlo si algo sale mal.

Y aquí está la realidad que casi nadie te dice:

No todas las tarjetas te protegen igual, y elegir mal puede salir caro.

Diferencia básica entre tarjeta de débito y crédito

Antes de entrar en protección, hay que entender cómo funciona cada una.

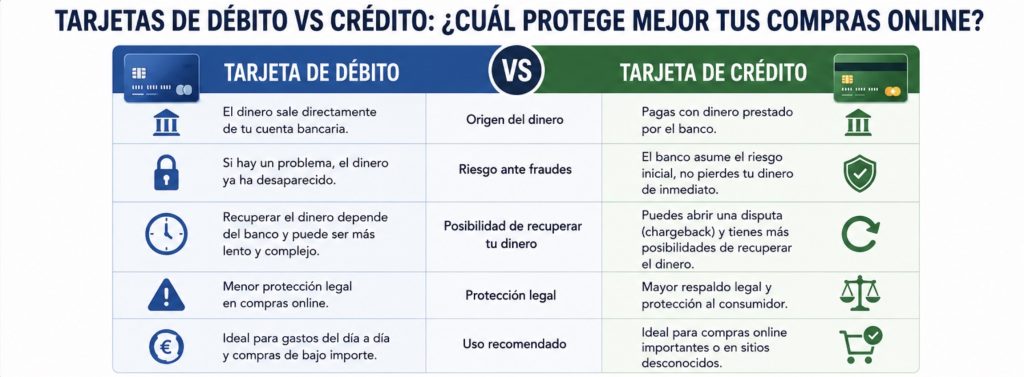

Tarjeta de débito

- El dinero sale directamente de tu cuenta bancaria

- Si hay un problema, el dinero ya ha desaparecido

- Recuperarlo depende del banco

Tarjeta de crédito

- Pagas con dinero prestado por el banco

- El cargo no se hace inmediato sobre tu cuenta

- Permite disputar operaciones con más margen

La diferencia clave está aquí:

Con débito pierdes tu dinero directamente

Con crédito, el banco asume el riesgo inicial

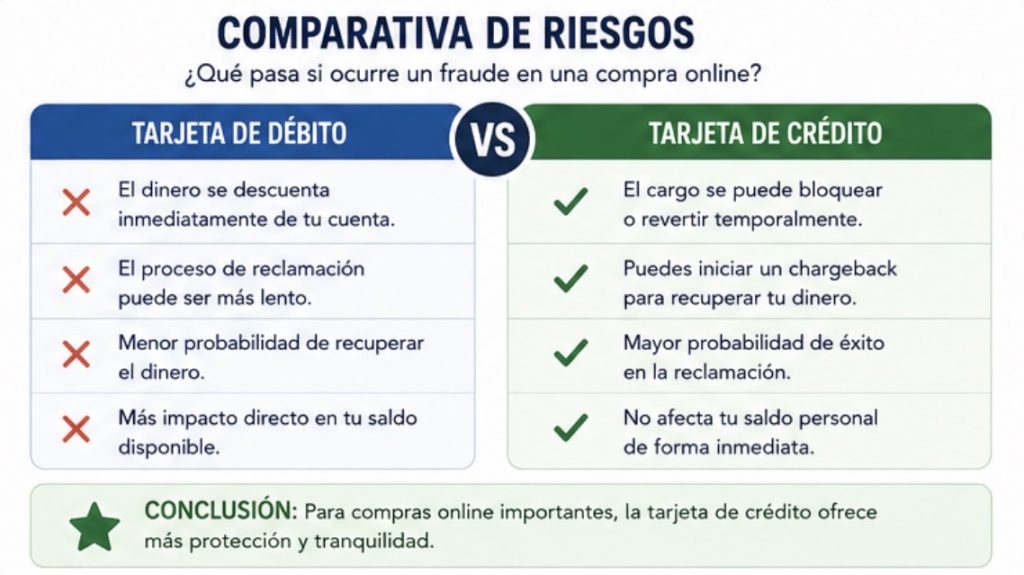

Ejemplo real en España

Imagina que compras un producto online por 300€ en una tienda que parece fiable, pero resulta ser una estafa.

Caso 1: Pagas con débito

- El dinero sale de tu cuenta

- Tienes que reclamar al banco

- Proceso más lento y menos garantizado

Caso 2: Pagas con crédito

- El banco puede bloquear el pago

- Puedes abrir una disputa (chargeback)

- Mayor probabilidad de recuperar el dinero

Resultado:

En España, los bancos suelen responder mejor cuando el pago es con crédito porque el dinero no ha salido definitivamente del sistema.

Comparación visual: débito vs crédito

Qué tarjeta protege mejor realmente

Si hablamos de protección pura:

La tarjeta de crédito es claramente superior.

¿Por qué?

1. Permite chargeback

Puedes reclamar cargos fraudulentos con más facilidad.

2. El dinero no sale directamente de tu cuenta

Esto reduce el impacto inmediato de un fraude.

3. Mayor respaldo legal

Las entidades financieras suelen ofrecer más protección en crédito.

El error que comete la mayoría

La mayoría de personas usa tarjeta de débito por comodidad o costumbre.

Error.

Estás asumiendo todo el riesgo tú.

Si algo falla:

- Tienes menos margen

- Menos protección

- Más dependencia del banco

Cuándo usar débito y cuándo crédito

No se trata de eliminar una u otra, sino de usarlas bien.

Usa débito cuando:

- Compras pequeñas

- Sitios de confianza

- Gastos diarios

Usa crédito cuando:

- Compras online importantes

- Sitios desconocidos

- Viajes o reservas

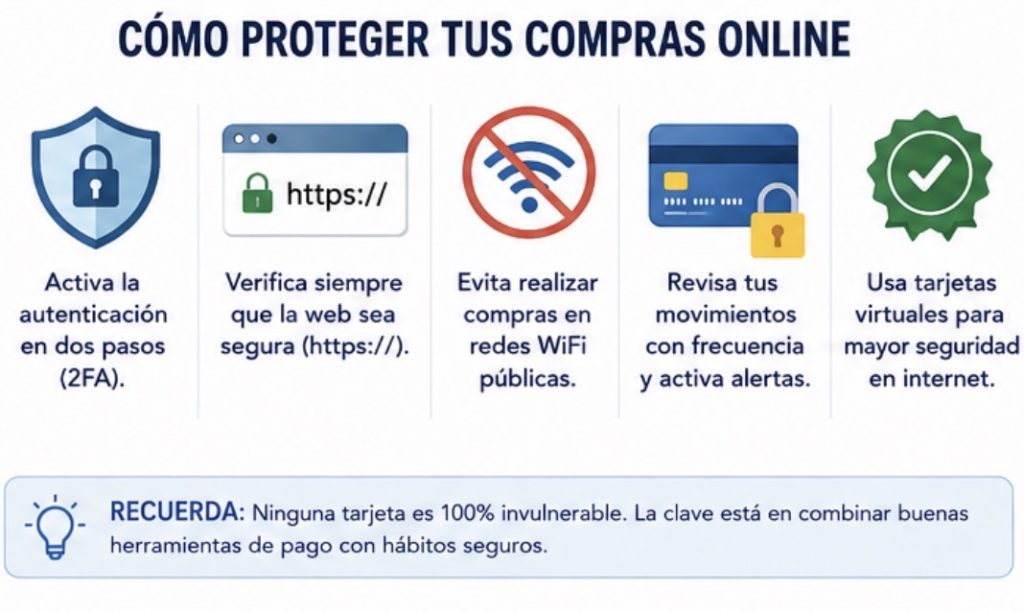

Seguridad adicional en compras online

Independientemente del tipo de tarjeta:

- Activa autenticación en dos pasos

- Usa bancos con protección antifraude

- Evita redes WiFi públicas

- Verifica siempre la web

Mi opinión / experiencia

Voy a ser directo: usar solo tarjeta de débito para compras online es una mala decisión si quieres minimizar riesgos.

He visto demasiados casos de personas que:

- Compran en webs falsas

- Pagan con débito

- No recuperan el dinero

En cambio, quienes usan crédito tienen más margen de maniobra.

En la práctica:

La tarjeta de crédito no es más peligrosa, es una herramienta mal usada.

Qué dicen los bancos en España

La mayoría de bancos en España:

- Ofrecen protección en pagos con tarjeta

- Pero priorizan reclamaciones en crédito

Además:

- Visa y Mastercard tienen sistemas de protección más sólidos en crédito

Comparación de riesgos

Preguntas frecuentes

¿Es más segura la tarjeta de crédito que la de débito?

Sí, especialmente en compras online y situaciones de fraude.

¿Puedo recuperar dinero con tarjeta de débito?

Sí, pero es más complicado y menos garantizado.

¿Qué es un chargeback?

Es un proceso para reclamar pagos fraudulentos o incorrectos.

¿Las tarjetas virtuales son seguras?

Sí, y añaden una capa extra de protección.

¿Debería usar siempre crédito?

No siempre, pero sí en compras online importantes.

Conclusión y consejo práctico

Si tuviera que darte un consejo claro sería este:

Usa tarjeta de crédito para compras online importantes y débito solo para gastos controlados.

No se trata de evitar riesgos completamente, sino de gestionarlos mejor.

Porque en internet, no siempre gana el que compra mejor…

sino el que está mejor protegido.