Cada vez más personas utilizan neobancos para viajar al extranjero, pagar en otras divisas y evitar las elevadas comisiones que todavía aplican muchos bancos tradicionales. Entre todas las opciones disponibles, Revolut y N26 son dos de las plataformas más populares en Europa.

Aunque ambas ofrecen cuentas digitales, tarjetas físicas y aplicaciones muy completas, existen diferencias importantes en aspectos como el cambio de divisa, las retiradas de efectivo, los seguros incluidos o las suscripciones premium.

En este artículo encontrarás una comparativa objetiva basada en costes reales, funcionalidades y perfiles de usuario para ayudarte a decidir cuál se adapta mejor a tus necesidades.

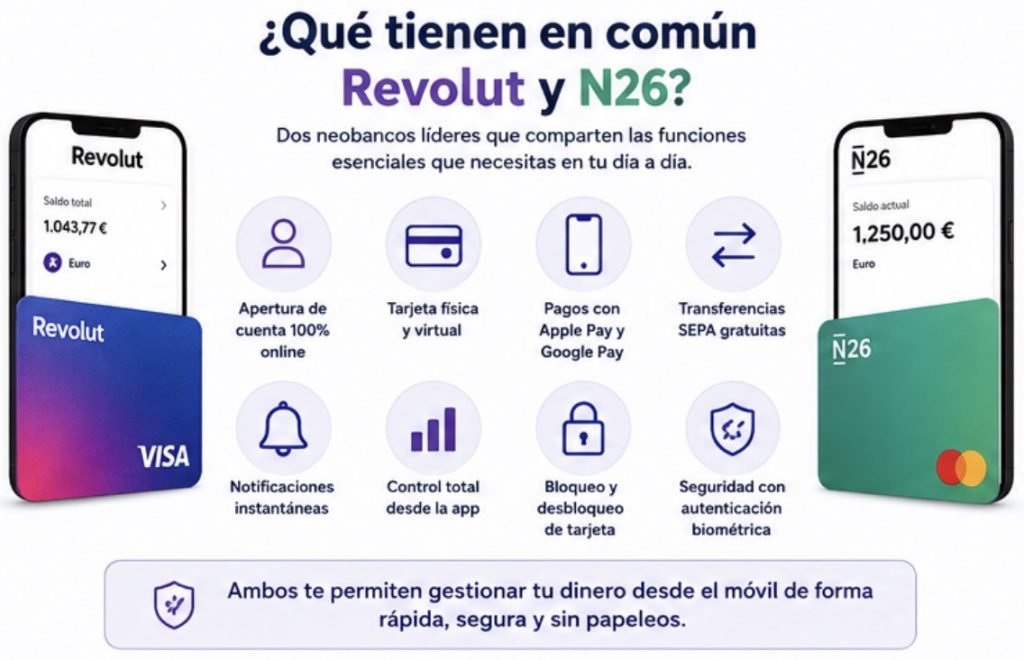

¿Qué tienen en común Revolut y N26?

Antes de analizar las diferencias conviene entender por qué ambas plataformas suelen compararse.

Las dos permiten abrir una cuenta completamente online en pocos minutos, ofrecen tarjeta física y virtual, pagos mediante Apple Pay y Google Pay, notificaciones instantáneas y herramientas para controlar el gasto desde el móvil.

Entre las características compartidas destacan:

- Apertura de cuenta sin acudir a una oficina.

- Tarjeta física y tarjetas virtuales.

- Pagos internacionales.

- Transferencias SEPA.

- Control total desde la aplicación.

- Bloqueo y desbloqueo de la tarjeta en segundos.

- Seguridad mediante autenticación biométrica.

Para un usuario medio, cualquiera de las dos supone un salto importante respecto a un banco tradicional.

Apertura de cuenta

Uno de los puntos fuertes de ambos servicios es la rapidez.

Normalmente basta con:

- Descargar la aplicación.

- Introducir los datos personales.

- Verificar la identidad con un documento oficial.

- Esperar la validación.

- Solicitar la tarjeta física.

En la mayoría de los casos el proceso completo puede realizarse en menos de 15 minutos.

Tarjetas y pagos internacionales

Si viajas con frecuencia, la tarjeta será probablemente el aspecto más importante.

Las dos funcionan en millones de comercios de todo el mundo gracias a las redes Visa o Mastercard.

Sin embargo, Revolut suele ofrecer una experiencia más flexible para quienes pagan habitualmente en distintas divisas, ya que permite mantener saldos en varias monedas y realizar conversiones directamente desde la aplicación.

N26 apuesta por una experiencia más sencilla, pensada para usuarios que buscan una cuenta bancaria digital sin demasiadas funciones adicionales.

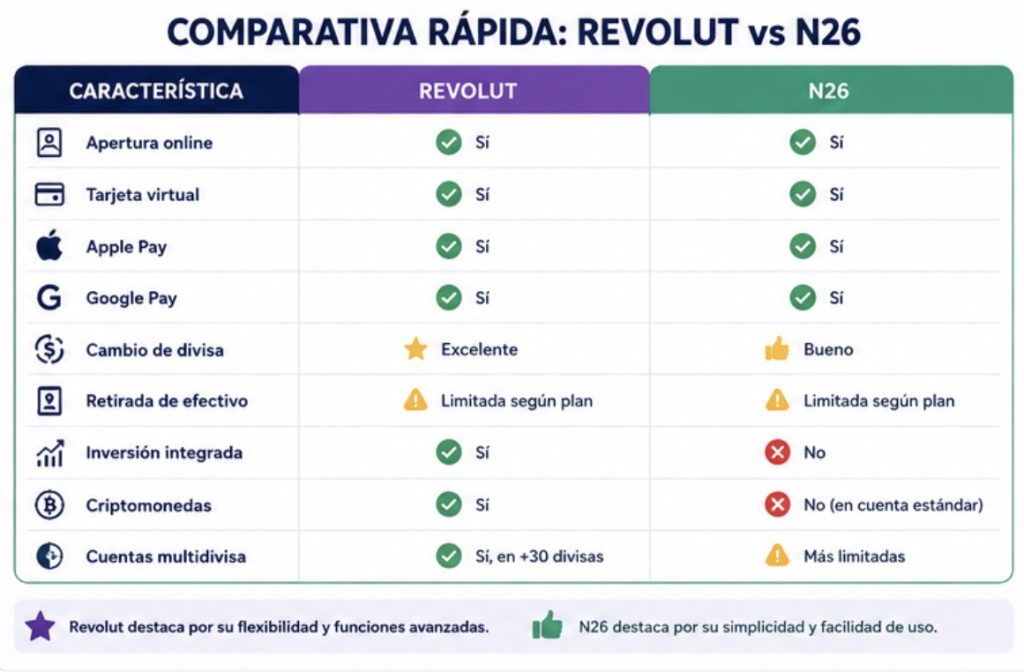

Cambio de divisa: una de las mayores diferencias

Cuando se viaja fuera de la zona euro, el cambio de divisa puede marcar una diferencia importante en el coste final del viaje. Una pequeña comisión aplicada en cada pago puede acabar suponiendo decenas de euros al regresar.

Revolut destaca por ofrecer una cuenta multidivisa que permite mantener saldo en más de 30 monedas diferentes y realizar conversiones desde la propia aplicación. Esto resulta especialmente útil para quienes viajan con frecuencia o realizan compras en tiendas internacionales.

En los planes gratuitos existen ciertos límites y, durante el fin de semana, puede aplicarse un pequeño recargo al cambio de moneda debido al cierre de los mercados financieros.

Ventajas

- Amplia variedad de divisas.

- Conversión instantánea desde la app.

- Posibilidad de mantener saldo en varias monedas.

- Muy útil para viajeros frecuentes.

N26 también permite pagar en otras monedas con un tipo de cambio competitivo gracias a la red Mastercard.

Sin embargo, no está pensada como una cuenta multidivisa. El usuario simplemente paga y la conversión se realiza automáticamente, sin ofrecer tantas opciones de gestión como Revolut.

Para la mayoría de viajeros ocasionales esta diferencia apenas será perceptible, pero quienes cambian dinero con frecuencia suelen encontrar más flexibilidad en Revolut.

Comisiones: ¿cuál cobra menos?

Uno de los motivos por los que muchas personas abandonan la banca tradicional son las comisiones.

A continuación se muestra una comparación general.

| Concepto | Revolut | N26 |

| Apertura de cuenta | Gratis | Gratis |

| Mantenimiento básico | Gratis | Gratis |

| Pagos con tarjeta | Gratis | Gratis |

| Cambio de divisa | Muy competitivo | Competitivo |

| Tarjetas premium | Sí | Sí |

En ambos casos conviene revisar siempre los límites del plan contratado, ya que pueden cambiar con el tiempo.

Retirada de efectivo en cajeros

Aunque cada vez se utiliza menos el efectivo, sigue siendo importante cuando se viaja.

Ambas entidades permiten retirar dinero sin comisión hasta determinados límites mensuales. Una vez superados, comienzan a aplicarse cargos.

Los planes de pago aumentan esos límites y resultan interesantes para quienes viajan con frecuencia o necesitan retirar efectivo habitualmente.

Seguridad de las cuentas

La seguridad es uno de los apartados donde tanto Revolut como N26 obtienen una buena valoración.

Las dos aplicaciones incluyen funciones como:

- Bloqueo y desbloqueo instantáneo de la tarjeta.

- Notificaciones en tiempo real de cada compra.

- Autenticación biométrica.

- Tarjetas virtuales para compras online.

- Posibilidad de limitar pagos o retiradas desde la aplicación.

Estas herramientas permiten reaccionar rápidamente ante cualquier uso no autorizado y ofrecen un mayor control que muchas entidades bancarias tradicionales.

Funciones adicionales

Aquí es donde ambas plataformas empiezan a diferenciarse.

Además de los servicios bancarios, incorpora:

- Compra y venta de criptomonedas.

- Inversión en acciones (según el país).

- Cambio entre múltiples divisas.

- Herramientas de ahorro automático.

- Cuentas para viajes internacionales.

N26 apuesta por una experiencia más sencilla y centrada en la banca digital:

- Espacios para organizar ahorros.

- Estadísticas automáticas de gasto.

- Integración con Bizum (en mercados compatibles).

- Interfaz muy simple e intuitiva.

Si únicamente buscas una cuenta para el día a día, N26 puede resultar suficiente. Si prefieres disponer de más funciones financieras desde una sola aplicación, Revolut ofrece un ecosistema más amplio.

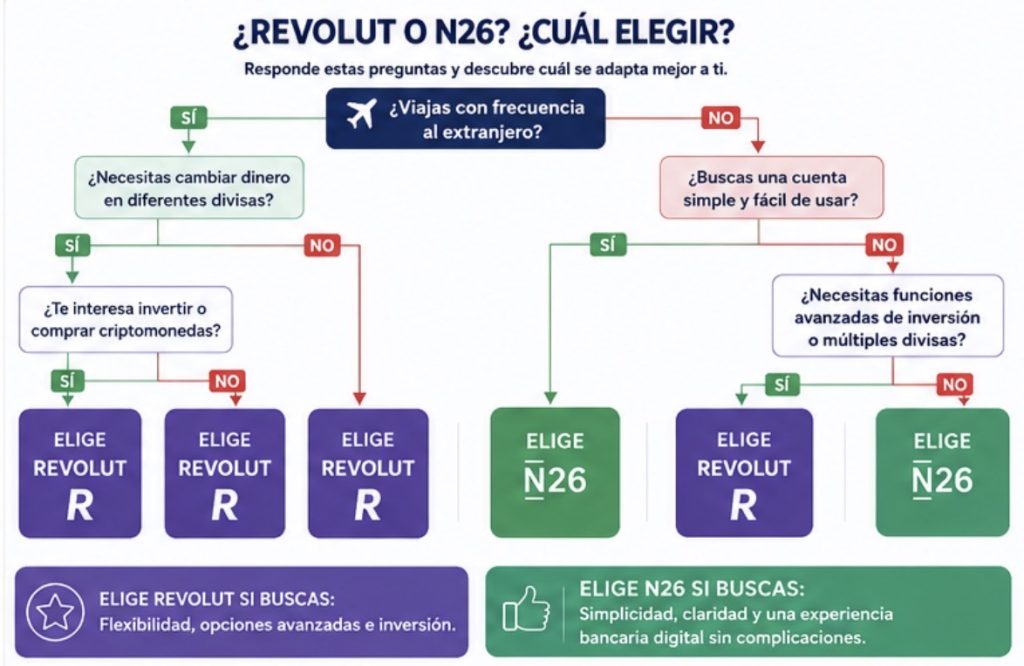

¿Qué neobanco es mejor según tu perfil?

Después de comparar sus principales características, la respuesta depende del uso que vayas a darle.

Elige Revolut si…

- Viajas varias veces al año.

- Necesitas cambiar dinero entre distintas divisas.

- Quieres invertir desde la misma aplicación.

- Te interesa comprar criptomonedas.

- Buscas una plataforma con muchas funciones adicionales.

Elige N26 si…

- Buscas una cuenta sencilla para el día a día.

- Prefieres una aplicación muy intuitiva.

- No necesitas operar con múltiples divisas.

- Valoras una experiencia bancaria más tradicional, pero completamente digital.

Ventajas y desventajas

| Revolut | N26 |

| SI= Excelente cambio de divisa | SI=Interfaz muy sencilla |

| SI=Cuenta multidivisa | SI=Apertura muy rápida |

| SI=Compra de criptomonedas | SI=Muy fácil de utilizar |

| SI=Inversión integrada | SI=Buenas herramientas de ahorro |

| SI=Más funciones, mayor complejidad | NO=Menos opciones para viajeros frecuentes |

| NO=Algunas condiciones cambian según el plan | NO=Menos funciones de inversión |

Errores que debes evitar

Elegir únicamente por el diseño de la tarjeta

Una tarjeta bonita no significa que sea la mejor opción para tus necesidades.

Analiza siempre:

- Comisiones.

- Límites.

- Cambio de divisa.

- Atención al cliente.

- Funciones disponibles.

No revisar los límites del plan gratuito

Muchos usuarios creen que todas las operaciones son gratuitas.

Sin embargo, algunos servicios tienen límites mensuales y, una vez superados, pueden aplicarse comisiones.

Antes de abrir una cuenta, consulta siempre las condiciones actualizadas del plan que vas a contratar.

Contratar un plan premium sin aprovecharlo

Los planes de pago incluyen ventajas interesantes, pero solo compensan si realmente utilizas:

- Seguros de viaje.

- Retiradas ampliadas.

- Cambio frecuente de divisa.

- Beneficios exclusivos.

En caso contrario, un plan gratuito suele ser suficiente.

Mi opinión

Revolut y N26 son dos de los neobancos más sólidos de Europa, pero están orientados a perfiles diferentes.

Si viajas con frecuencia, realizas pagos en distintas monedas o quieres acceder a funciones adicionales como inversión o cuentas multidivisa, Revolut suele ofrecer más posibilidades.

Por otro lado, si tu prioridad es disponer de una cuenta bancaria digital fácil de utilizar, con una aplicación muy intuitiva y sin funciones que no vayas a aprovechar, N26 es una alternativa muy competitiva.

Más que buscar cuál es “el mejor”, conviene elegir el que mejor encaje con tu forma de utilizar el dinero.

Conclusión

Tanto Revolut como N26 representan una alternativa moderna frente a la banca tradicional. Ambos permiten gestionar el dinero desde el móvil, realizar pagos internacionales y controlar los gastos de forma sencilla.

La elección dependerá principalmente de tus necesidades. Si viajas mucho o manejas varias divisas, Revolut suele destacar por su flexibilidad. Si buscas simplicidad y una experiencia bancaria clara, N26 puede ser la mejor opción.

Antes de decidirte, compara siempre las condiciones actualizadas de cada plan, ya que las comisiones y los servicios pueden modificarse con el tiempo.

Preguntas frecuentes (FAQ)

¿Cuál tiene menos comisiones, Revolut o N26?

Depende del tipo de operación y del plan contratado. Ambos ofrecen cuentas gratuitas, aunque los límites y servicios incluidos varían.

¿Cuál es mejor para viajar?

En general, Revolut ofrece más herramientas para quienes realizan pagos y cambios de divisa con frecuencia.

¿Puedo utilizar Apple Pay y Google Pay?

Sí. Tanto Revolut como N26 son compatibles con los principales sistemas de pago móvil.

¿Es seguro guardar dinero en Revolut o N26?

Ambas entidades cuentan con medidas avanzadas de seguridad y están reguladas dentro del marco normativo europeo.

¿Cuál ofrece mejores tipos de cambio?

Revolut suele destacar por su gestión multidivisa y por ofrecer tipos de cambio muy competitivos, especialmente entre semana.

¿Puedo invertir desde estas plataformas?

Revolut ofrece servicios de inversión en determinados países. N26 está más centrado en la banca digital tradicional.

Pingback: Cómo conseguir una tarjeta metálica gratis: trucos y condiciones de las fintech – Finanzas Híbridas